В понедельник, 8 июня, в МВЦ «Крокус Экспо» откроется крупнейшая электротехническая выставка в России – «Электро-2026».

![]()

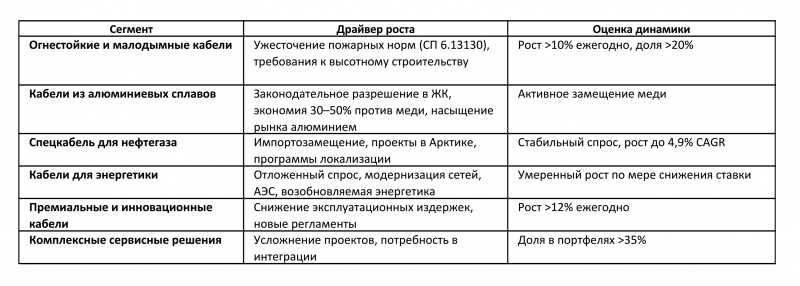

Вы здесьТочки роста в падающем рынке: сегменты силовых кабелей, которые продолжают развитие На фоне спада есть светлые пятна Кабельная отрасль России переживает непростые времена. По итогам 2025 года объем производства кабельных изделий снизился на 6% — как в натуральном выражении, так и по весу использованных металлов. Энергетика, телеком, строительство и транспорт перешли в режим «бережливости». Однако даже в условиях падающего рынка существуют сегменты, которые не просто удерживают позиции, а демонстрируют уверенный рост. Эти точки роста формируются под влиянием трех ключевых факторов: импортозамещения, ужесточения нормативных требований и структурных сдвигов в экономике. Нефтегазовый сектор: стабильный спрос и импортозамещение Нефтегазовая отрасль традиционно является одним из крупнейших потребителей кабельной продукции, и в 2026 году этот спрос не только сохраняется, но и усиливается за счет программ импортозамещения. - НЕФТЕГАЗ-2026: фокус на импортозамещение В марте 2026 года в Москве прошла 25-я юбилейная международная выставка «Оборудование и технологии для нефтегазового комплекса – НЕФТЕГАЗ-2026», организованная при поддержке Министерства энергетики РФ и Минпромторга. В центре внимания выставки были высокотехнологичные решения, направленные на импортонезависимость. Сегодня нефтегазовый сектор остается приоритетным направлением для производителей, а спрос на специализированные кабели для экстремальных условий (агрессивные среды, высокие температуры, взрывоопасные зоны) сохраняется на высоком уровне. - Минерально-изолированные кабели для нефтегаза Рынок минерально-изолированных кабелей из сплавов в России в 2024 году оценивался в 52,3 млн долларов (данных за 2025 год нет), а к 2032 году прогнозируется его рост до 76,2 млн долларов со среднегодовым темпом роста 4,9%. Эти кабели, обладающие металлической оболочкой и изоляцией из оксида магния, предназначены для экстремальных условий: они выдерживают температуру до 1000°C и обеспечивают исключительную механическую прочность. Нефтегазовый сектор остается крупнейшим потребителем таких кабелей, формируя около 38% спроса. Особенно востребованы они в проектах по освоению Арктики, где требуется работа в экстремально низких температурах и агрессивных средах.

Энергетическое строительство: модернизация сетей и возобновляемая энергетика - Инвестиции в энергоинфраструктуру Российский рынок кабелей демонстрирует динамичные изменения, вызванные растущими потребностями в инфраструктурных проектах и модернизации энергетических систем. Ключевыми драйверами роста являются активные инвестиции государства в развитие энергетического сектора, что способствует увеличению доли высокотехнологичных и экологически безопасных решений. Несмотря на то, что «Россети» поставили свои инвестиционные программы на паузу, отложенный спрос в энергетике остается значительным. Как отмечает президент Ассоциации «Электрокабель» Максим Третьяков, «недоинвестирование рано или поздно сказывается. «Россетям» надо тянуть линии... Отложенный спрос скажется на рынке». - Кабели для атомной энергетики Перспективным направлением является участие российских кабельщиков в проектах атомной энергетики как внутри страны, так и за рубежом. На 87-м Общем собрании Ассоциации «Электрокабель», прошедшем в Ташкенте, обсуждался ход реализации проекта строительства АЭС в Узбекистане — это экспортный драйвер для российских производителей кабелей. - Возобновляемая энергетика Растущий фокус на проектах в области возобновляемой энергетики, особенно в отдаленных регионах России, создает существенные возможности для роста. Минерально-изолированные кабели находят применение в солнечных электростанциях, ветряных фермах и связанной с ними сетевой инфраструктуре, требующей надежной работы в экстремальных погодных условиях. Строительный сектор: огнестойкие кабели и алюминиевые сплавы Строительная отрасль формирует около трети всего спроса на кабельную продукцию в России. Несмотря на общее падение строительного рынка после отмены льготной ипотеки, внутри сегмента происходят структурные изменения, открывающие новые возможности. - Рост спроса на огнестойкие и кабели с низким дымо- и газовыделением Доля огнестойких и малодымных кабелей в структуре закупок корпоративных клиентов в крупных городах России уже оценивается экспертами выше 20%, а темпы прироста по этим видам продукции превышают 10% ежегодно. Особенно заметна динамика в Москве и Санкт-Петербурге, где реализуются масштабные проекты в гражданском строительстве и транспортной инфраструктуре. Главная причина — ужесточение нормативных требований по пожаробезопасности, а также стремление девелоперов минимизировать риски и повысить привлекательность объектов. Проектные организации стали включать в спецификации всё более сложные типы кабелей, включая бронированные и самозатухающие модификации. Особо выделяется внедрение отечественных стандартов ГОСТ Р 53315 и переход на цифровые платформы контроля качества.

- Алюминиевые сплавы: возвращение в жилищное строительство Отдельного внимания заслуживает тенденция, связанная с законодательным разрешением на применение кабелей из алюминиевых сплавов в жилищном строительстве. С 1 марта 2023 года вступили в силу изменения в Технический регламент о безопасности зданий и сооружений, которые допускают использование таких кабелей при условии соответствия требованиям пожарной безопасности. Как отмечалось на заседании сектора «Энергетика» Алюминиевой Ассоциации в октябре 2025 года, разработан план по продвижению алюминиевых решений в энергетике, строительстве и нефтегазовом секторе. Участники встречи также представили новый перспективный алюминиевый сплав со скандием, который может найти широкое применение в энергетике и на транспорте. Экономическая логика перехода на алюминиевые сплавы очевидна:

- Кабели для высотного строительства Особые требования предъявляются к кабелям для высотных зданий (более 75 м) и общественных сооружений. Согласно обновленным сводам правил, вступающим в силу 30 июня 2026 года (СП 6.13130), для таких объектов обязательными становятся огнестойкие кабели, сохраняющие работоспособность в условиях пожара. Это открывает дополнительные возможности для производителей специализированной продукции. Транспортная инфраструктура: РЖД, метро, порты Транспортный сектор остается стабильным потребителем силовых кабелей, особенно в сегментах, связанных с модернизацией инфраструктуры и импортозамещением. - Железнодорожный транспорт РЖД, несмотря на объявленное сокращение инвестиционной программы, продолжают реализацию ключевых проектов: модернизация БАМа и Транссиба, обновление подвижного состава, строительство высокоскоростных магистралей. Для этих проектов требуются специализированные кабели: сигнально-блокировочные, силовые для тяговых подстанций, кабели для систем автоматики и телемеханики. Особые перспективы открывает программа строительства сети высокоскоростных железнодорожных магистралей (ВСМ). Первым и наиболее проработанным проектом является ВСМ Москва — Санкт-Петербург, которая станет одной из самых технологичных железнодорожных линий в современной истории страны. Поезда будут развивать скорость до 400 км/ч, сократив время в пути между двумя столицами до 2–2,5 часов. Запуск магистрали запланирован на 2028 год. Уже сегодня российские кабельные заводы участвуют в этом проекте, предлагая специальный фасонный однопроволочный провод для контактной сети ВСМ - технологически сложное изделие, предназначенное для эксплуатации в условиях высоких механических нагрузок и интенсивного движения поездов. Помимо ВСМ Москва — Санкт-Петербург, Президентом России утверждена программа строительства еще четырех высокоскоростных магистралей:

По поручению Президента, к концу марта 2026 года правительство должно представить конкретные предложения по срокам и параметрам каждого из этих проектов. Ожидается, что до 2045 года протяженность сети ВСМ в России превысит 4,5 тыс. км, по ним будут курсировать до 300 поездов. Для кабельной отрасли реализация этих планов означает долгосрочный, устойчивый спрос на широкую номенклатуру продукции: контактные провода, кабели для систем энергоснабжения, автоматики, сигнализации и управления движением. Таким образом, железнодорожный транспорт, особенно сегмент высокоскоростного движения, становится одним из ключевых долгосрочных драйверов спроса на специализированную кабельную продукцию с высокими эксплуатационными характеристиками. - Метрополитен и гражданская инфраструктура Строительство новых станций метро в Москве, Санкт-Петербурге и других городах-миллионниках требует применения кабелей с повышенными требованиями к пожарной безопасности и дымо- и газовыделению. Как отмечается в отраслевой аналитике, спрос на такие решения особенно высок в рамках реализации транспортных проектов в крупных городах.

Технологические тренды: от продукции к сервису - Комплексные решения и сервис Все больше корпоративных потребителей отказываются от традиционной схемы «только товар» в пользу комплексных кейсов: доля таких контрактов в портфелях ведущих игроков рынка уже превышает 35%. Главный драйвер — масштабные проекты в промышленности и энергетике, где важна не только спецификация кабеля, но и гарантии сроков, сервисное обслуживание и техническая поддержка. Производители и дистрибьюторы всё чаще предлагают такие услуги, как проектирование трассировки, диагностику и послепродажную поддержку. Наиболее востребованы комбинированные кабели, сочетающие силовые и сигнальные функции, а также интеллектуальные системы мониторинга состояния линий. - Цифровизация закупок Более 40% всех закупок в кабельной отрасли уже проходят через электронные платформы, а темпы роста этого сегмента остаются двузначными. Корпоративные клиенты, инжиниринговые и монтажные компании всё активнее используют цифровые инструменты для сравнения цен, проверки сертификатов и управления логистикой. В результате поставщики вынуждены инвестировать в интеграцию с электронными торговыми площадками и внедрять CRM-системы для персонализированной работы с клиентами. На пике интереса — системы онлайн-отслеживания остатков кабельной продукции на складах и электронные паспорта на продукцию с QR-кодами. Премиальные и специализированные сегменты Рост спроса на премиальные кабели Премиальный сегмент рынка кабелей, включающий высоковольтные и низкотоксичные изделия, демонстрирует опережающие темпы роста — по оценкам аналитиков, выше 12% в год против среднего показателя отрасли. Интерес к таким решениям особенно проявляется у крупных строительных холдингов и интеграторов инженерных систем, работающих над объектами в Челябинской области и Приволжском федеральном округе. Причина — желание минимизировать эксплуатационные издержки и повысить надёжность инфраструктуры на десятилетия вперёд, а также внедрение новых технических регламентов. Инновационные разработки Среди инноваций, представленных на рынке, — кабели с самодиагностикой, интеллектуальным управлением нагревом и встроенными датчиками контроля целостности. Не менее интересен рост спроса на ультратонкие и сверхлёгкие изделия для автоматизации и робототехники. Выводы: где искать рост в падающем рынке Несмотря на общее падение кабельного рынка в 2025–2026 годах, силовые кабели сохраняют ряд сегментов с устойчивой положительной динамикой:

Ключевыми условиями реализации этого потенциала остаются: · снижение ключевой ставки для возобновления инвестиционных программ; · последовательное ужесточение нормативных требований, стимулирующее спрос на безопасную продукцию; · дальнейшее развитие импортозамещения в критических компонентах; · готовность производителей к переходу от продажи товара к предоставлению комплексных решений. Рынок буквально требует новых решений для прозрачности и автоматизации, а спецификации продукции становятся всё более стандартизированными. Кто первым предложит идеальную цифровую экосистему для B2B-клиентов — тот и получит самый лакомый кусок пирога.

*Статья подготовлена по состоянию на май 2026 года. Компания: |

Поиск по сайтуКонтакты302040, Орловская область, г. Орел, ул. Раздольная, д. 105.

8 (800) 707-66-70

Контекстная рекламаОМП воздушных ЛЭП

Передовые решения для мониторинга ЛЭП 6-35 кВ. Определение места и типа КЗ, дистанционная передача данных. Работа в условиях Крайнего Севера. Возможность тестирования до 12 месяцев.

erid: 2VfnxwytZgt

Реклама. ООО "ДС-ИНЖИНИРИНГ". ИНН 7813413840

АО «Тульский завод трансформаторов»

Завод производит тороидальные тр-ры до 7 кВА, дроссели, однофазные и трехфазные трансформаторы мощностью от 5 до 100кВА.

Шинопровод нового поколения СОЭМИ

Энергоэффективный шинопровод до 7500 А, соответствующий мировым стандартам качества.

Быстрый монтаж кабельных трасс

Кабельные лотки, комплектные фасонные изделия и аксессуары для легкого монтажа трасс различной конфигурации https://km1.ru/catalog/lotok_plus/ Качество и Свет - более 100 000 товаров

Официальный представитель ведущих Российских и мировых производителей и поставщиков. Оптом и в розницу.

Свежий номерРассылкаПодпишитесь на нашу бесплатную рассылку! Новости выставокВ понедельник, 8 июня, в МВЦ «Крокус Экспо» откроется крупнейшая электротехническая выставка в России – «Электро-2026». Международный строительный форум и выставка 100+ TechnoBuild пройдет в Екатеринбурге в 13 раз. Мероприятие предусматривает выставочную часть и крупнейшую среди отраслевых форумов деловую программу. С 8 по 10 июня 2026 года в МВЦ «Крокус Экспо» состоится 34-я международная выставка «Электрооборудование. С 8 по 10 июня 2026 года в МВЦ «Крокус Экспо» состоится 34-я международная выставка «Электрооборудование. Светотехника. Автоматизация зданий и сооружений» – «Электро-2026». Генеральный спонсор проекта - ПАО «НК «Роснефть». Мероприятие приурочено к знаковой дате: 90-летию с начала промышленной добычи нефти в регионе, у истоков которой стояло дочернее предприятие компании - АО «Самаранефтегаз». |

|

© «Рынок Электротехники», журнал-справочник, 2005 - 2026 127018, г. Москва, ул. Полковая, д. 3, стр. 6, оф. 305 Тел.: (495) 540-52 76 e-mail: reklama@marketelectro.ru За содержание новостей, объявлений и комментариев, размещенных пользователями сайта, редакция журнала ответственности не несет. Вся информация носит справочный характер и не является публичной оффертой. Пользовательское соглашение Новости литературы |

|